Elaborar um bom orçamento de obras de construção civil é uma das tarefas mais importantes para quem vai construir – uma vez que a previsão correta dos custos e do andamento dos processos é a chave para uma execução que atenda às expectativas do projeto, afinal ninguém quer parar a obra pela metade por falta de recursos financeiros não é?

Mais que lidar com custos e números, é preciso compreender cada detalhe da obra e seus principais desafios. Não fazer visita técnica, desconhecer os critérios de medição, ignorar a convenção coletiva de trabalho, não ter sua base própria de composições de custos, são alguns dos principais itens para garantir assertividade na composição de cada serviço.

A seguir, destacamos a importância de uma boa gestão no orçamento de obras de construção civil, quais impactos este processo tem em uma obra e quais as melhores práticas para um controle eficiente dos custos. Confira!

Qual a relevância do orçamento de obras de construção civil?

O orçamento funciona como o principal pilar de todo o planejamento de uma construção. Contempla aspectos fundamentais, como a disponibilidade e os valores dos principais recursos: humanos, de materiais e equipamentos.

Dessa maneira, compras, contratações ou até locações de emergência se tornam muito mais raras – sendo feitas apenas em situações adversas inevitáveis, que fogem do controle previsto no planejamento.

Mais que garantir uma capacidade logística aprimorada, esse controle inicial ainda proporciona maior poder de barganha junto aos fornecedores, já que um orçamento prévio, – com grandes quantidades bem definidas – garante melhor capacidade de comparação e facilidade na prática de descontos.

Um bom orçamento de obras de construção civil também é uma importante ferramenta de documentação para as construtoras, que podem utilizar os levantamentos de obras passadas para compreender as movimentações do mercado, realizar inferências sobre projetos futuros e efetuar correções de acordo com experiências prévias.

Por fim, um controle orçamentário bem executado garante o melhor padrão possível de qualidade à edificação, com o mínimo de desvios de custos e prazos. Essa segurança mantém os clientes satisfeitos, reforça as parcerias mantidas no mercado construtivo e agrega maior credibilidade à construtora!

Como a gestão orçamentária pode impactar a execução de um projeto?

Os tipos de desperdícios na construção civil incluem diferentes aspectos além do financeiro, como os com materiais, mão de obra, equipamentos e maquinários.

Conforme citado no item anterior, o orçamento de obras de construção civil serve justamente para evitar esses desperdícios, que muitas vezes podem representar verdadeiras crises para a imagem das construtoras perante o mercado!

De acordo com estudos recentes, perdas de materiais podem chegar a 8% do total utilizado em uma construção. Enquanto as financeiras, inclusive as relativas a retrabalhos, atingem surpreendentes 30%.

Com esses simples dados é possível ter uma noção do quanto o orçamento de obras de construção civil é impactante para o desenvolvimento dos projetos. Entretanto, situações cotidianas tornam essa realidade ainda mais nítida.

Quais as práticas mais relevantes para um controle eficiente do orçamento?

Por mais que a técnica orçamentária da construção civil seja ensinada, muitos fatores concorrem para que os profissionais incorram em erros durante a elaboração de um orçamento. Relacionamos abaixo os erros mais comuns e que estão distribuídos ao longo de todo o ciclo de um orçamento. CONFIRA!

A visita técnica ao terreno: tem como objetivo ter o olhar do ponto de vista técnico e logístico, é possível mapear o solo, a característica de relevo do terreno, rotas de acesso. O projeto ou edital por melhor que seja não contempla o tipo de acesso ao local, capacidade do mercado local mão de obra e material.

Os critérios de medição: todo serviço de uma obra precisa ser quantificado para fins de orçamento e posteriormente medido para pagamento. Essa quantificação, contudo, tem que obedecer critérios bem conhecidos e previamente definidos entre as contratantes. Existem diversas métricas utilizadas no mercado como PINI, SINAPI ou TCPO e podem auxiliar de forma bem precisa como efetuar as medições. Como dica, ao iniciar uma orçamentação vá até o edital de concorrência, e veja se existem cláusulas sobre critérios de medição e pagamento. Isso fará com que você não incorra em erros bobos. Nós do GrupoCHT já presenciamos construtoras que utilizavam um critério de medição em fase de orçamento e ao pagar o subcontratado aplicaram outro, ocasionando um conflito entre orçamento x incorrido.

Convenção coletiva de trabalho: mão de obra tem um peso grande na construção civil, algo em torno de 40 a 60% do custo total. Por essa razão deve-se sempre analisar com cuidado o que incide no custo dela. A Convenção coletiva – CCT é um ato jurídico pactuado entre sindicato dos empregados com o sindicato dos empregadores com definições de regras nas relações de trabalho. Alguns aspectos tratados nesses acordos que ocorrem de forma anual, são:

- Salários: hora-base das diversas categorias;

- Cesta básica: regras e valores;

- Faltas justificadas;

- Auxílios diversos;

- Horas extras;

- Vale supermercado;

Esses acordos realizados entre patrões e trabalhadores, se manifestam nos encargos sociais e no custo indireto da obra.

Assim, ao iniciar um orçamento, sugerimos que você busque o site do Sinduscon do local da sua obra e verifique o CCT do ano vigente.

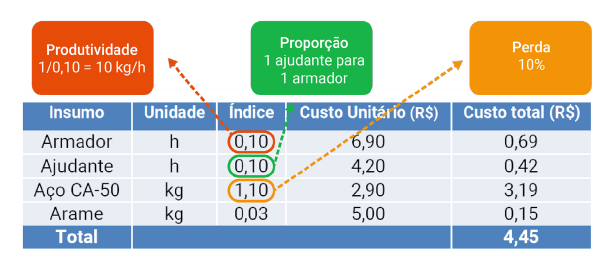

Própria composição dos custos: Durante o processo de orçamentação, a matéria prima do orçamentista é a composição de custos unitários, que nada mais é do que uma tabela que sintetiza os insumos que entram na realização do serviço em questão. Seja, por exemplo, a composição de custos unitários para o serviço armação de aço estrutural CA-50:

A produtividade do armador: como o índice é 0,10 h por 1 kg de armação, a produtividade é o inverso do índice, ou seja, 10 kg/h.

A proporcionalidade entre ajudante e armador: como os índices são iguais, há uma proporção numérica de 1:1 entre essas duas categorias.

A perda do aço: se é necessário adquirir 1,10 kg de aço para cada kg de armação, isso significa que o orçamentista pressupõe uma perda de 10% nesse insumo.

Um serviço de armação tem uma produtividade mais alta em uma obra com predominância de barras grossas e retas — como uma barragem ou um viaduto — do que em uma obra com muitas peças de barras finas e

dobradas (por quê?).

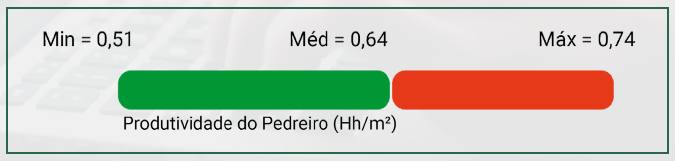

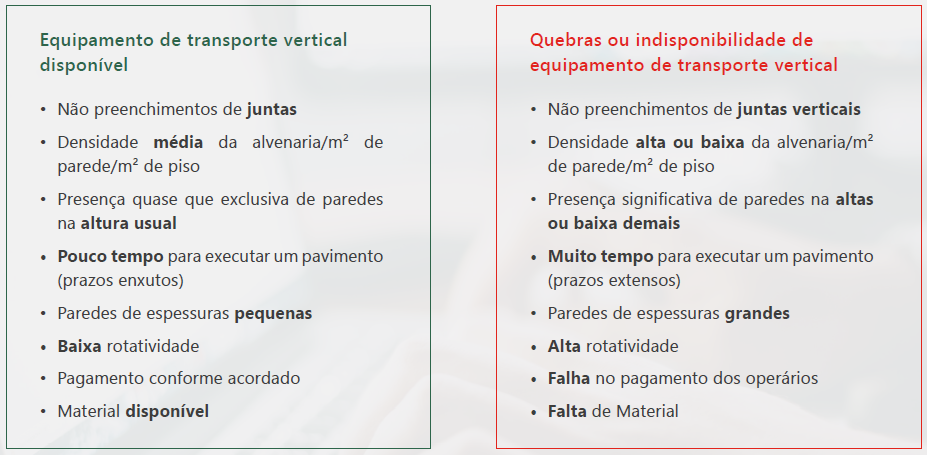

Uma ideia da variabilidade de uma composição “fria” é o que nos mostra o TCPO para alguns serviços. O exemplo abaixo mostra o índice (h/m²) do ser viço alvenaria de tijolo cerâmico furado. Veja como o índice é função de algumas características.

Viu quanta informação está contida numa composição de custos? Pois bem, agora pense nesse orçamentista aproveitando composições já prontas? Usando bancos de dados como o SINAPI, o SICRO, o ORSE, o TCPO, o da EMOP, etc.

Estabeleça em sua obra um sistema de apropriação de dados reais . Com isso, você gera dados confiáveis de produtividade, podendo criar seu próprio banco de dados. Além disso, um processo bem criado permite identificar desvios, comparar equipes, controlar subempreiteiros e até servir de base para pleitos.

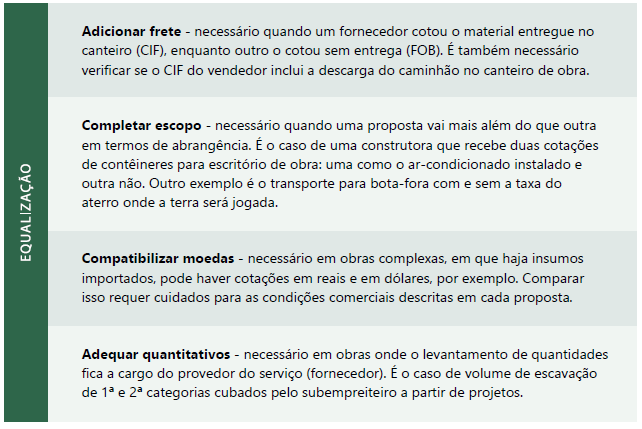

Equalizar propostas em orçamento: Fornecedores de um mesmo produto ou prestadores de um mesmo serviço nem sempre apresentam suas cotações de preço tendo por referencial o mesmo escopo. Por essa razão, é preciso fazer a equalização de propostas, ou seja, colocá-las numa mesma

base para que seja possível compará-las e selecionar a que melhor convém ao construtor.

É comum empresas fornecedoras não incluírem informações importantes nos orçamentos. Para evitar isso, nossa dica é ter um checklist a ser aplicado a cada proposta recebida.

O objetivo da equalização é, portanto, completar propostas incompletas para compará-las com as que envolvem um escopo mais amplo. Em outras palavras, o trabalho de equalização de propostas engloba, entre outras coisas, os seguintes aspectos:

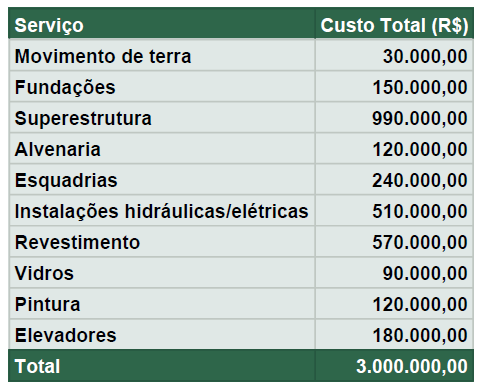

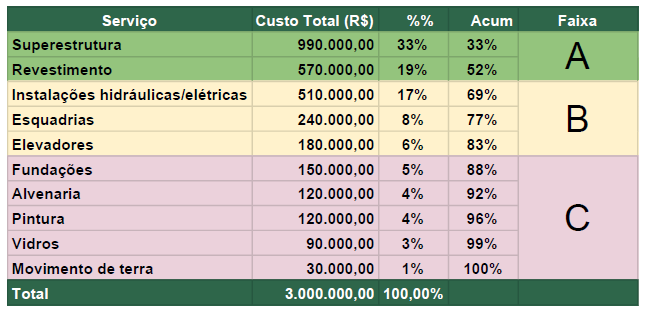

Fazer Curva ABC dos serviços: A Curva ABC de Serviços consiste na ordenação dos serviços da planilha orçamentária em ordem decrescente de custo total, com as colunas de percentual simples e acumulado. Seja, por exemplo, o orçamento hipotético mostrado na tabela abaixo:

O nome ABC provém das faixas que podem ser definidas na tabela decrescente abaixo:

Faixa A – engloba os serviços que perfazem 50% do custo total da obra;

Faixa B – avança do final da Faixa A até 80% do custo total;

Faixa C – são os serviços restantes.

Quais os benefícios da Curva ABC de Serviços?

São vários! Destacamos alguns:

Permite identificar os serviços mais representativos no custo total da obra:

Os serviços do topo da curva ABC são os que mais pesam no total do orçamento. Obviamente, são esses serviços que precisam ser orçados com mais atenção e conferidos por quem aprova o orçamento;

Permite priorizar a negociação de certos serviços:

No caso de subcontratação de serviços, aqueles serviços que ocupam as posições mais altas na Curva ABC deverão ser objeto de negociação mais cautelosa do que serviços de menor representatividade no todo. Existem empresas que usam a Curva ABC como mecanismo de governança durante a execução da obra:

• Faixa A – serviços precisam ter orçamento/contratação aprovado(a) pela diretoria e devem ter 5 cotações;

• Faixa B – serviços precisam ter orçamento/contratação aprovado(a) pela gerência da obra e devem ter 3 cotações;

• Faixa C – têm níveis mais baixos de restrição.

Permite avaliar o impacto em casos de aumento:

É bastante comum que alguns serviços venham a ser contratados ou executados a um custo diferente do orçado. Esses desvios têm impacto diferente no resultado da obra a depender da posição que ocupam na Curva ABC.

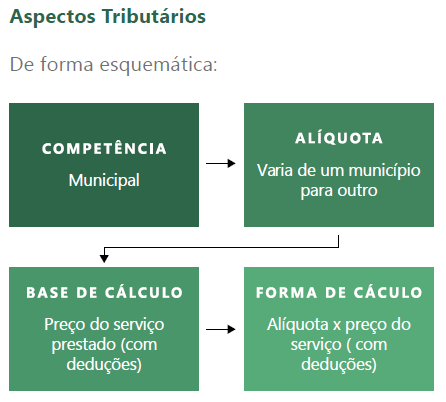

Aplicação do ISS: Tenho visto algumas afirmações desencontradas sobre

como se aplicar o ISS no orçamento de uma obra. Isto é, qual alíquota aplicar. Vamos esclarecer alguns pontos:

O nome correto do ISS é Imposto sobre Serviços de Qualquer Natureza, cuja sigla completa é ISSQN (embora não usemos essas letras todas na linguagem corrente).

Trata-se de um imposto de competência municipal, ou seja, cabe ao município legislar sobre ele. Sendo assim, a alíquota pode variar de um município para outro.

A base de cálculo, que é o valor sobre o qual incide o imposto, é o preço do serviço prestado, sendo admitidas algumas deduções.

Considerando que o ISS varia de município para município, o orçamentista deve sempre se certificar da alíquota vigente no local da obra. A alíquota mais comum é 5%.

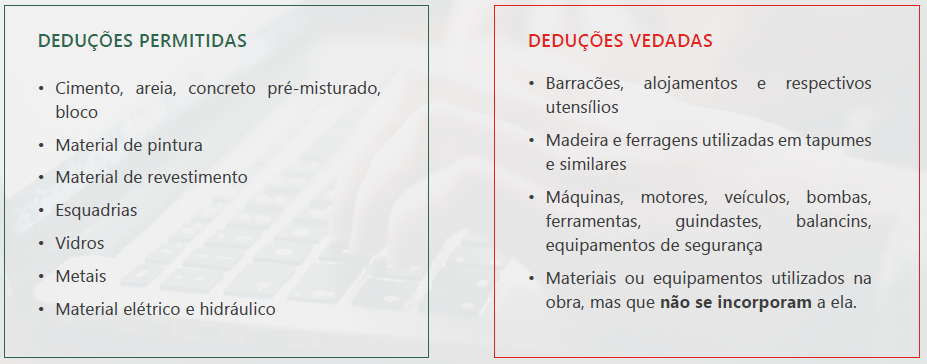

Como o ISS incide sobre serviço, admitem-se deduções de materia is e subempreitadas. Em outras palavras, se o construtor emite uma nota fiscal de R$100.000,00, a base de cálculo do ISS não é o valor integral da nota. A base de cálculo do ISS é o valor descontado dos materiais e subempreitadas — incidirá, digamos, sobre R$60.000,00.

O quadro abaixo mostra as deduções que podem ser feitas e aquelas que não podem ser feitas:

Via de regra, só podem ser abatido do ISS materiais que ficam incorporados à obra. Consulte sempre a legislação do ISS do local da obra!

Aplicar lucros e impostos: Uma vez calculados todos os custos da obra, incluindo os diretos e os indiretos, fica faltando ao orçamentista computar os custos “de fora da obra”, como administração central. E, finalmente, considerar o lucro e impostos para chegar ao preço de venda da obra. Essa etapa final é feita de maneira equivocada por muita gente.

Vamos ilustrar com um exemplo sobre como calcular lucro e impostos:

Custo Direto = 80

Custo Indireto = 20

Computaremos, a seguir, a administração central, que é o rateio do custo da sede da empresa entre todas as obras. Essa fase requer que o orçamentista adote uma premissa de cálculo.

Premissa de cálculo para custo de administração central

• Administração central = 5% sobre o faturamento

Para os impostos que incidem sobre a nota, isto é, sobre o faturamento, digamos que a soma das alíquotas (PIS, Cofins, ISS, CPRB) seja 10%.

E, por fim, assumamos que o construtor deseje obter um lucro

de 8% sobre o faturamento.

Como fechar o preço de venda (PV) considerando lucro e

impostos?

Muita gente soma: 5% + 10% + 8% = 23%

e aplica esse percentual sobre o custo total: 100 x 1,23 = 123

Está certo? Não!

Verifiquemos se a soma fecha:

• Custo direto = 80

• Custo indireto = 20

• Administração central = 5% x 123 = 6,15

• Impostos = 10% x 123 = 12,3

• Subtotal = 118,15 – só sobram 4,85 de lucro, que não atende a premissa de 8% sobre o faturamento!!!

Onde está o erro no cálculo de lucro e impostos?

No local de aplicação de cada item.

Como lucro e impostos incidem sobre o preço de venda

(faturamento) e não sobre o custo, ele não pode ser

aplicado a CD+CI.

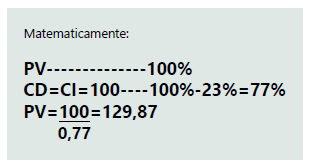

A conta então é uma regra de três enunciada assim:

Qual é o preço de venda do qual descontamos

administração central, lucro e impostos (23%) e sobra

CD+CI (100)?

Será que agora está certo?

Verifiquemos:

• Custo direto = 80

• Custo indireto = 20

• Administração central = 5% x 129,87 = 6,49

• Impostos = 10% x 129,87 = 12,99

• Subtotal = 119,48 – sobram 10,39 de lucro, que atende a premissa de 8% sobre o faturamento!!!

CONCLUSÃO:

O mais importante é aprender com os erros. Analise como você orça, como sua empresa vê o setor de orçamento, qual o grau de confiança que você tem nos custos orçados e, por fim, onde estão os pontos fracos do processo.

Orçar uma obra está longe de ser uma tarefa fácil. São muitas premissas, muitos cálculos e algumas apostas. O importante é que você registre tudo aquilo que você e sua equipe fizeram durante o orçamento daquela obra.

Essa memória de cálculo tem uma série de utilidades: servir de rastreabilidade do processo orçamentário, documentar as premissas adotadas, compilar as cotações recebidas e, não menos importante, registrar os cortes e ajustes ditados pela alta direção da empresa no apagar das luzes.

O profissional da Engenharia de Custos tem uma grande responsabilidade no mundo da construção.

Por isso minha recomendação é: instrua-se, aprimore-se, aprenda, ensine e

compartilhe. Você vai se sentir mais feliz compartilhando o saber.

Até a próxima.